橋梁工事最大手と手を組む 技術会社の独立性守り成長へ

橋梁工事などのビーアールホールディングスは3月23日、同業の横河ブリッジホールディングスによる株式公開買い付け(TOB)が成立した。残る株式を取得する手続きを経て完全子会社になり、東京証券取引所プライム市場での上場を廃止する予定。橋の新設需要が減る中、単独での事業成長ではなく、異なる強みを持つ同業最大手と組むことで成長を加速する道を選んだ。また協議中だった昨年12月13日、藤田公康社長が逝去し、急きょ山根隆志取締役が社長に就いた。TOBの背景や今後の展望、藤田前社長との思い出などを聞いた。

ー藤田前社長が逝去されました。

大塚製薬から30歳前後で中途入社され、私と入社時期が1年ほどしか違わず、ほぼ同期のような関係だった。藤田さんは米国で経営学修士(MBA)を取得しており、私も会社の留学制度を使って米国の大学・大学院へ。社内で米国留学経験者は私と藤田さんの2人だけで、弟分のようにかわいがってもらった。

まさにビジネスの世界の人だった。われわれはどうしても技術や現場を起点に考えがちだが、藤田さんは株主価値や株価対策といった経営の視点を強く意識していた。経営戦略の選択肢として資本政策の重要性を深く理解されており、客観的な視点から常に株主価値の向上を意識されていた。

思い出は数え切れないが、特に印象に残っているのは同業2社(興和コンクリート、東日本コンクリート)をグループに迎え入れたM&Aだ。技術会社である当社がここまで規模を拡大できたのは、藤田さんの決断力によるところが大きい。私たちはどうしても、人を増やして営業と技術を積み上げながら成長する発想だが、藤田さんはM&Aによって一気に企業規模を広げるという経営感覚を持っていた。

昨年、体調を急速に悪くしていたが、本人は今年も仕事を続ける意欲を見せていた。横河ブリッジとの協議を進める中での突然の訃報には私も驚いた。ただ横河との協議自体は公正性を担保する観点から、大株主でもある藤田さんは一切の協議に参加しない形で進んでいたため、大きな支障はなかった。実は過去、2人だけの場で、退任をほのめかす発言もしていた。何らかの形で会社の将来を託すことを考えていたのではないかと思う。

ー横河ブリッジHDによるTOBを受け入れた経営判断の背景は。

会社の将来を見据えた判断だ。橋梁業界は今後、大きく環境が変わると考えている。新設橋梁の需要は長期的には減少するため、その中で会社をどう成長させ、社員の雇用を守っていくかを考える必要があった。

単独で事業を拡大する道もあったが、技術力や規模を持つ企業と連携することで、より安定した成長が期待できると判断した。横河ブリッジとは同業ではあるが、強みは異なる。以前からJV(共同企業体)などで協力関係があり、互いの企業文化や技術力も理解していた。そうした積み重ねがあり、今回の話も自然な形で進んだ。

単独で事業を拡大する道もあったが、技術力や規模を持つ企業と連携することで、より安定した成長が期待できると判断した。横河ブリッジとは同業ではあるが、強みは異なる。以前からJV(共同企業体)などで協力関係があり、互いの企業文化や技術力も理解していた。そうした積み重ねがあり、今回の話も自然な形で進んだ。

ー上場廃止も決めました。

もともとスタンドアローンで単独経営を続けたいという思いは強かった。同業では2024年にプレストレストコンクリート(PC)橋で最大手のピーエス三菱(現ピーエス・コンストラクション)が大手ゼネコンの大成建設の持ち分子会社となったものの、残り49%を株式市場に残してプライム上場を維持している。ただし、われわれの企業規模では同じ形を取るのは難しかった。

ー横河との決め手は何でしたか。

立ち位置や目線、経営方針が似ていたことが大きい。特に重要だったのは、技術会社としての独立性を守れるかという点だ。相手は大手ゼネコンという選択肢もあったが、その場合、仕事量は確保できても将来的には専門下請けのような位置づけになる可能性が高い。そうなると技術会社として自立した経営を続けることが難しくなる。

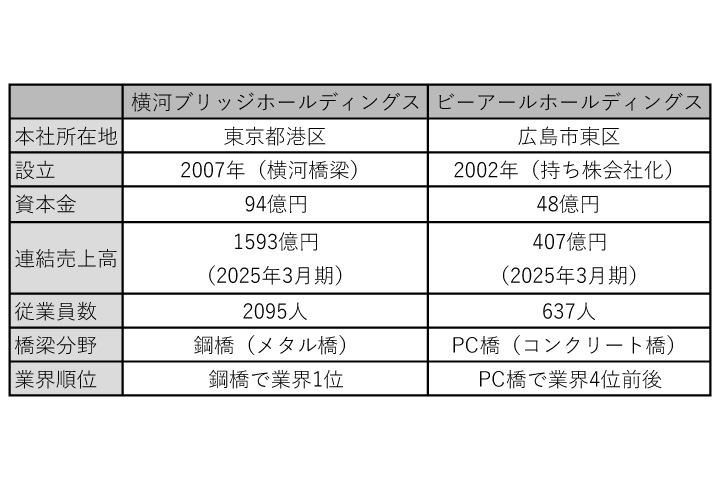

その点、横河ブリッジはゼネコンとも全方位で取引関係を持ち、独立した橋梁メーカーとして事業を展開している。橋梁の分野でも横河ブリッジは鋼橋のトップ企業で売上高は約1600億円。当社はPC橋に強みを持ち、売上高は約400億円で業界4位ほどだ。

鋼橋とコンクリート橋という技術領域が明確に分かれており、入札で直接競合することはほとんどない。もともと私が横河ブリッジの社長と交流があり、25年にJVを組み、西日本高速道路の床版取り替え工事を受注したことが大きなきっかけになった。桁が鋼、床版がコンクリートという構造で双方の強みを生かし、新しい価値を生み出すことができる。独立性を保ちながら規模を拡大できる点で、非常にバランスの取れた形だと感じた。

特に鉄とコンクリートを組み合わせた複合構造の橋梁では、より強い競争力を持つ企業グループになるはずだ。現在、鉄桁とコンクリート床版の接合部を合理化する共同研究も進めている。

ーゼネコンとの競争が激しくなっています。

高速道路の床版取り替え工事などの大規模更新事業で、大手ゼネコンなどと競合することがある。これまではわれわれのような橋梁の専門業者が中心に担っていたが、1件当たりの発注額が50億〜100億円規模と大きいことからゼネコン参入が増えている。

一方で、金額的にはこれまでのゼネコンの主領域にわれわれが入り込んでいっているという面もある。

ー補修分野の動向は。

日本では高度経済成長期に建設された橋梁が更新期を迎えており、更新・補修需要は今後も全国で続くと見込む。これまで主力だった床版取り替え工事は、当初は一定期間で集中的に進める全国規模のプロジェクトだった。しかし交通規制による影響や費用の問題もあり、現在は発注ペースを落として長期的に進める方向になっている。短期的な案件は減るが、長く安定して続く事業になると見ている。ただ、それだけでは会社の成長には限界がある。

ー建築分野に力を入れる方針です。

建築市場は橋梁市場よりはるかに大きい。われわれが手掛けるプレキャストコンクリートは建築分野でも大きな可能性がある。従来のように現場で一から施工するのではなく、工場で部材を製作して現場で組み立てる方式は、建設業の担い手不足や生産性向上の観点から、需要が広がると見ている。

プレキャスト製品の製造・販売には既に参入しているが、われわれが主力としてきた土木分野とは営業や技術面で違いがあり、社内の心理的なハードルもあった。しかし横河ブリッジは建築分野で既に実績があり、これから人材やノウハウの面で力を借りたいと考えている。

プレキャスト製品の製造・販売には既に参入しているが、われわれが主力としてきた土木分野とは営業や技術面で違いがあり、社内の心理的なハードルもあった。しかし横河ブリッジは建築分野で既に実績があり、これから人材やノウハウの面で力を借りたいと考えている。

ーグループイン後の展望は。

横河ブリッジHDは売上規模で当社の約4倍ある。技術や人材の面でも学ぶことは多い。営業・技術の両面でシナジーを発揮しながら、新しい分野にも挑戦していきたい。技術会社としての強みを生かしながら成長していく。

ー社員の反応はどうでしたか。

最初は驚きもあったと思う。買収という言葉が報道に出ると不安を感じる人もいる。ただ、すぐに全社員向けの説明会を開き、今回のTOBが友好的なものであることや、横河ブリッジとこれまで協業してきた経緯を説明した。若い社員ほど前向きに受け止めている印象がある。JVで一緒に仕事をしているメンバーも多く、相手の技術力や企業文化を理解しているからだろう。グループインによって新しい分野に挑戦できる可能性が広がるという期待感もある。

ー本社ビルの売却も発表しました。

本社とグループ会社などが入る東区光町のビル(鉄骨10階建て)と土地を、3月末で不動産系の会社に売却する。老朽化が進んでおり、横河ブリッジとのTOBとは全く別軸で進めていた。近くの二葉の里のオフィスに移転する。

<プロフィール>

やまね たかし

1959年12月15日生まれ、呉市出身。呉高専を卒業し、1980年に前身の極東工業に入社。92年から3年間、会社の留学制度で米国の大学・大学院に在籍。主に設計や技術畑を歩んだ。土木学会などの活動にも携わり、杭工事の独自技術「マイクロパイル工法」を米国から持ち込んだ。2022年から中核子会社の極東興和の社長も務める。