「事業再構築補助金」とは、経済産業省が実施する「新分野展開や業態転換、事業・業種転換等の取組、事業再編又はこれらの取組を通じた規模の拡大等を目指す企業・団体等の新たな挑戦を支援」する補助金です。令和2年度第3次補正予算に「中⼩企業等事業再構築促進事業」として計上され、予算額1兆1,485億円という大規模な事業であり、コロナ禍において、新しい事業展開を検討する中小・中堅企業向けの補助制度として、注目が集まっています。本補助金が2021年3月26日(金)より、公募となりましたので、本コラムで分かりやすく解説します。あくまで概要をピックアップしたものとなりますので、詳細は必ず公募要領をご確認ください。

《参考》事業再構築補助金事務局HP https://jigyou-saikouchiku.jp/ ※公募要領等はこちらからご覧頂けます。 ※具体的な補助金に関するご質問は、以下の「事業再構築補助金事務局コールセンター」へお問い合わせください。 (事業再構築補助金事務局コールセンター) 【ナビダイヤル】 0570-012-088 【IP電話用】 03-4216-4080 ※2021年4月3日更新: 「事業再構築指針」における2021年3月29日変更分を反映し、過去の記載については削除しました。 ⇒より詳しく「事業再構築補助金」の活用について知りたい方のために、オンラインセミナーを開催します。参加をご希望の方は、以下よりお申込みください。 https://cregio.jp/event/hojokin_biz20210427/記事のポイント

- 「事業再構築補助金」は中小・中堅企業者が、新しい事業転換を行う際に利用できる補助金。

- 新型コロナにより売上が減少し、事業再構築指針に沿った新分野展開、業態転換、事業・業種転換等の事業が対象。

- 補助対象は基本的に設備投資が対象。補助対象外の経費について留意が必要。

- 収益納付の免除要件は赤字だった場合のみ。

- 申請が難しいと考える場合は、他の補助金の活用を考えることも一案。

「事業再構築補助金」の概要

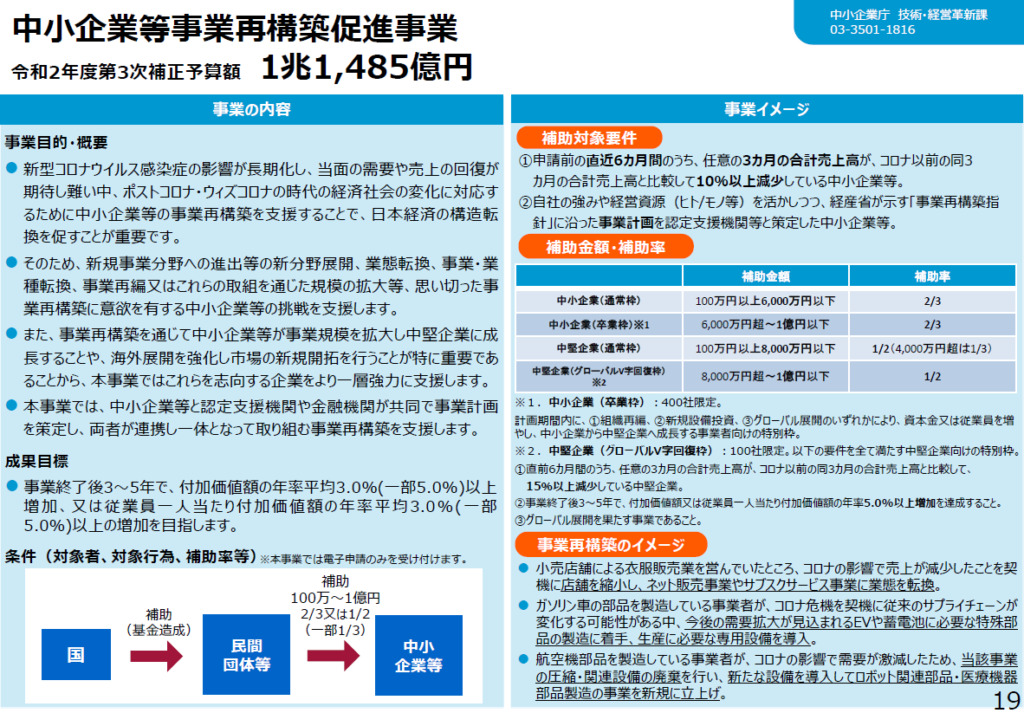

以下の資料が経済産業省が公表している事業再構築補助金の概要です。令和2年度第3次補正予算において計上され、予算規模が、1兆1,485億円であること、「民間団体等」を経由した間接補助金であることが分かります。なお、この「民間団体等」については、公募の結果、事務局として「株式会社パソナ」が担うこととなっています。

※参考:これまでのプレスリリース

経済産業省「令和2年度第3次補正予算(経済産業省関連)の概要」

経済産業省「令和2年度第3次補正予算「中小企業等事業再構築促進事業」に係る事務局を決定しました」

経済産業省「令和2年度第3次補正予算「中小企業等事業再構築促進事業」の第1回公募が開始されました」

※参考:これまでのプレスリリース

経済産業省「令和2年度第3次補正予算(経済産業省関連)の概要」

経済産業省「令和2年度第3次補正予算「中小企業等事業再構築促進事業」に係る事務局を決定しました」

経済産業省「令和2年度第3次補正予算「中小企業等事業再構築促進事業」の第1回公募が開始されました」

また、概要が理解しやすいリーフレットが以下のHPに掲載されています。同ページには、概要資料も掲載されていますので、全体が把握されたい方はこちらもご覧ください。

(HP)経済産業省「事業再構築補助金」

「事業再構築補助金」は使えるの?対象となるために必要な要件

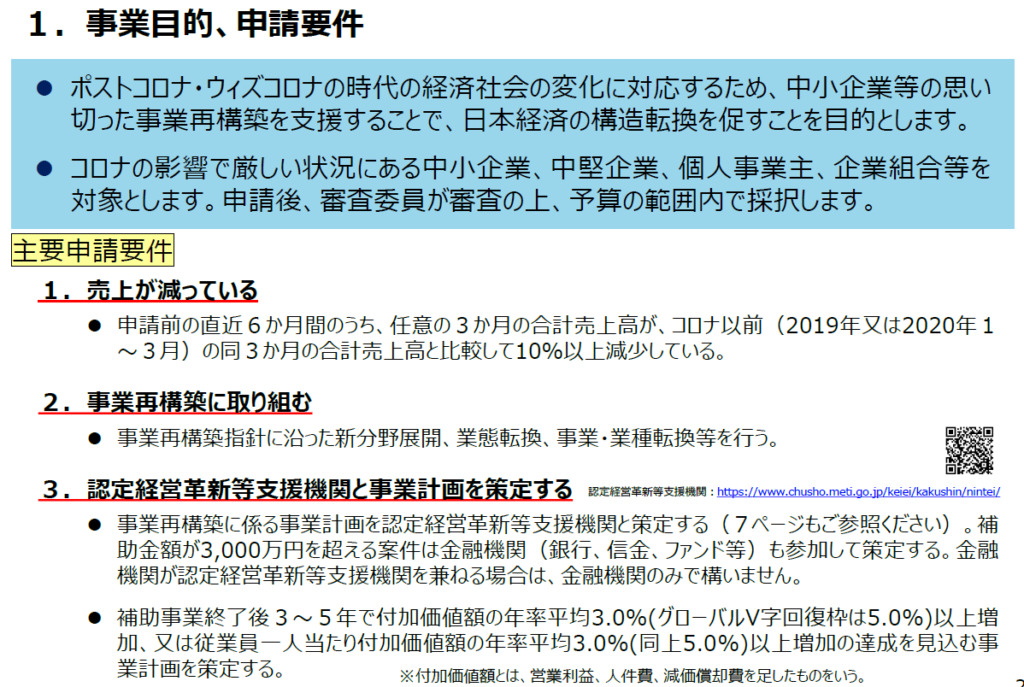

前提条件となる3つの要件

事業再構築補助金に申請するためには、入口として、以下の3つの要件に該当する必要があります。事業再構築補助金を利用しようとする方は、まずは最低限、新型コロナにより「売上が減っている」が該当するかどうかを確認しましょう。

中小企業庁「事業再構築補助金の概要」より抜粋

中小企業庁「事業再構築補助金の概要」より抜粋

売上が減っている

本補助金の目的は、コロナの影響を受ける中小企業者等の支援であるため、売上が減少している必要があります。具体的には、「申請前の直近6か月間のうち、任意の3か月の合計売上高が、コロナ以前(2019年又は2020年1~3月)の同3か月の合計売上高と比較して10%以上減少している」ことが必要です。公募要領において、「新型コロナウイルス感染症の影響によらない売上高の減少は、対象外です。」と記載されていることに留意が必要です。

事業再構築に取り組む

経済産業省が定める「事業再構築指針」に沿った新分野展開、業態転換、事業・業種転換等を行う必要があります。事業再構築指針については後ほど解説します。

認定経営革新等支援機関と事業計画を策定する

「中小企業経営力強化支援法」に基づき認定された「認定経営革新等支援機関」と連携することが必要です。認定経営革新等支援機関は、中小企業庁のHPで確認できます。認定支援機関は多くは税理士や、商工会・商工会議所等の支援機関が認定されていますので、まずは顧問の税理士等に聞いてみるのがよいでしょう。認定支援機関には、金融機関も含まれます。また、本補助金は、「補助金額が3,000万円を超える案件は金融機関も参加して計画を策定する」こととなっています。規模が大きい事業を検討されている場合、金融機関が「認定経営革新等支援機関」である場合も多いことから、まずは金融機関に相談してみることをお勧めします。

加えて、事業計画の内容は、補助事業終了後3~5年で「付加価値額の年率平均3.0%以上増加」又は「従業員一人当たり付加価値額の年率平均3.0%以上の増加」の達成を見込む必要があります。

「事業再構築指針」とは?

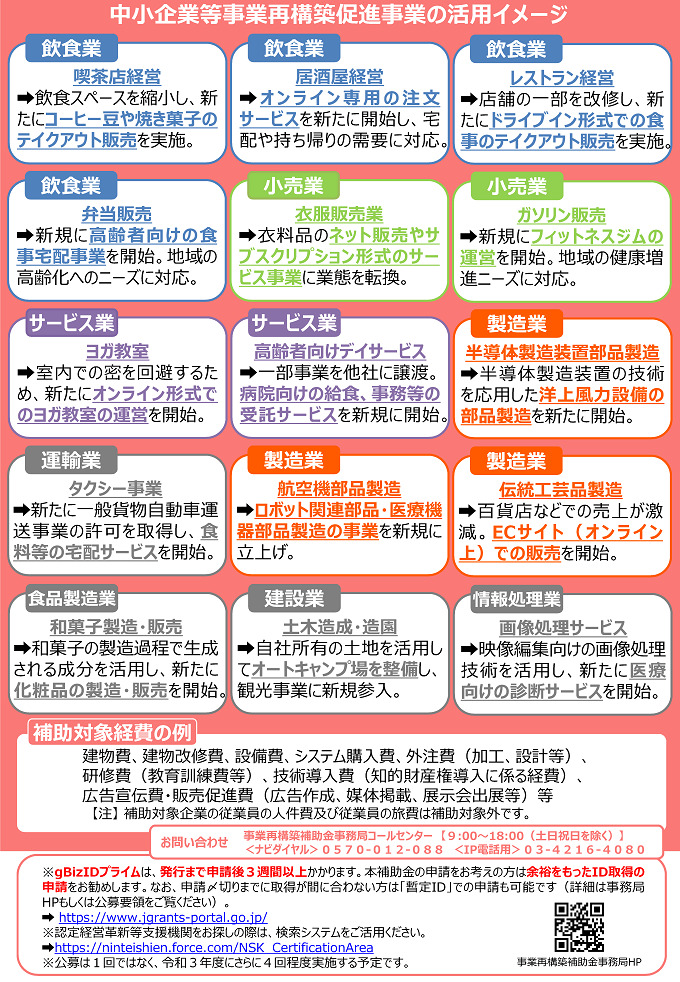

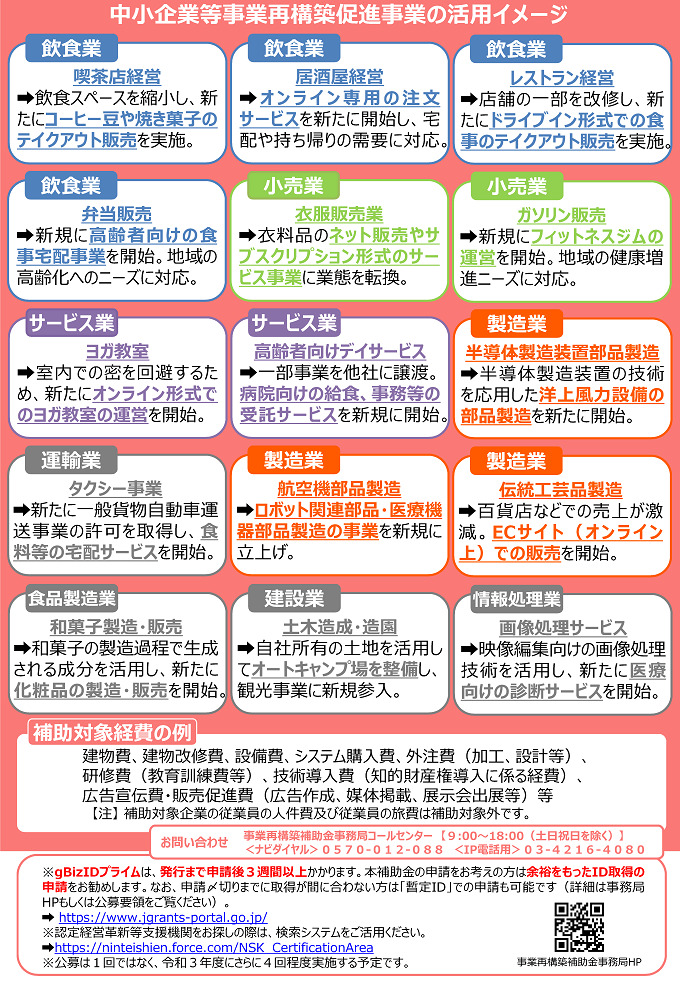

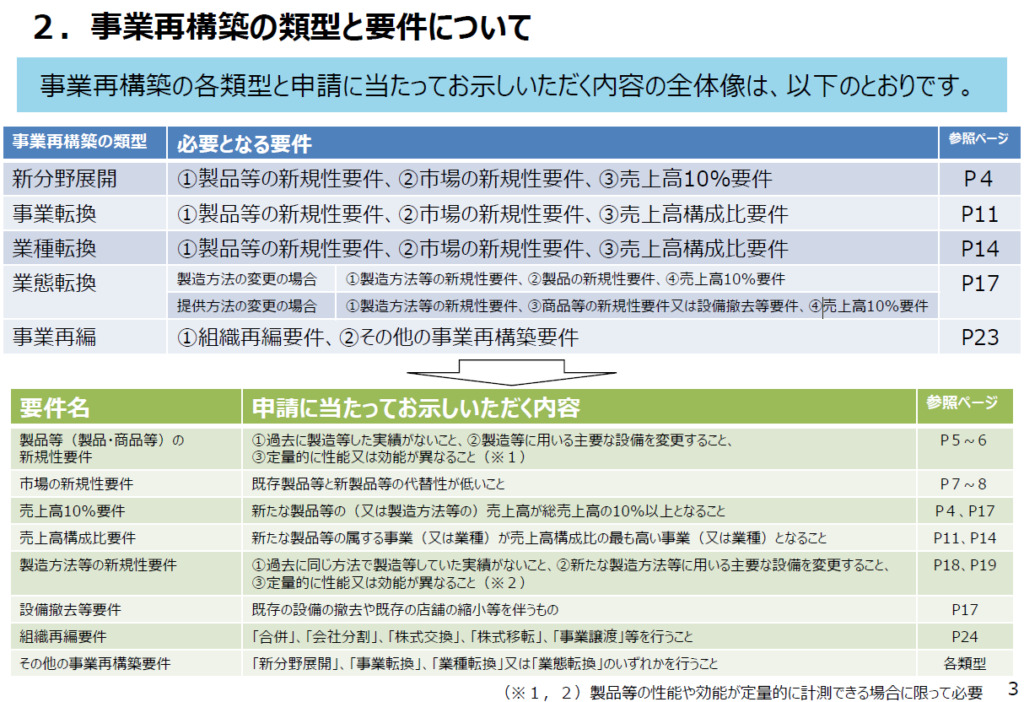

「事業再構築補助金」を利用する場合、上記の要件のとおり、事業再構築に取り組まなければいけません。何が事業再構築に該当するのかを定義したのが、この「事業再構築指針」となります。非常に簡単に説明すると、本補助金における「事業再構築」とは「新分野展開」「事業転換」「業種転換」「業態転換」「事業再編」の5つに分類されており、それぞれの分類に該当する事業かを整理する必要があります。どの分類に該当するかで、利用できる補助対象経費も異なりますので、注意が必要です。

全体をまとめた1枚紙が以下のとおりです。初見では非常に読み解きづらい印象ですので、じっくりと読み返す必要があります。

中小企業庁「事業再構築指針の手引き」より抜粋

まず、「業態転換」「事業再編」以外は、上記で掲げる「①製品等の新規性要件」「②市場の新規性要件」を満たす必要がありますので、こちらを解説します。

まず、「業態転換」「事業再編」以外は、上記で掲げる「①製品等の新規性要件」「②市場の新規性要件」を満たす必要がありますので、こちらを解説します。

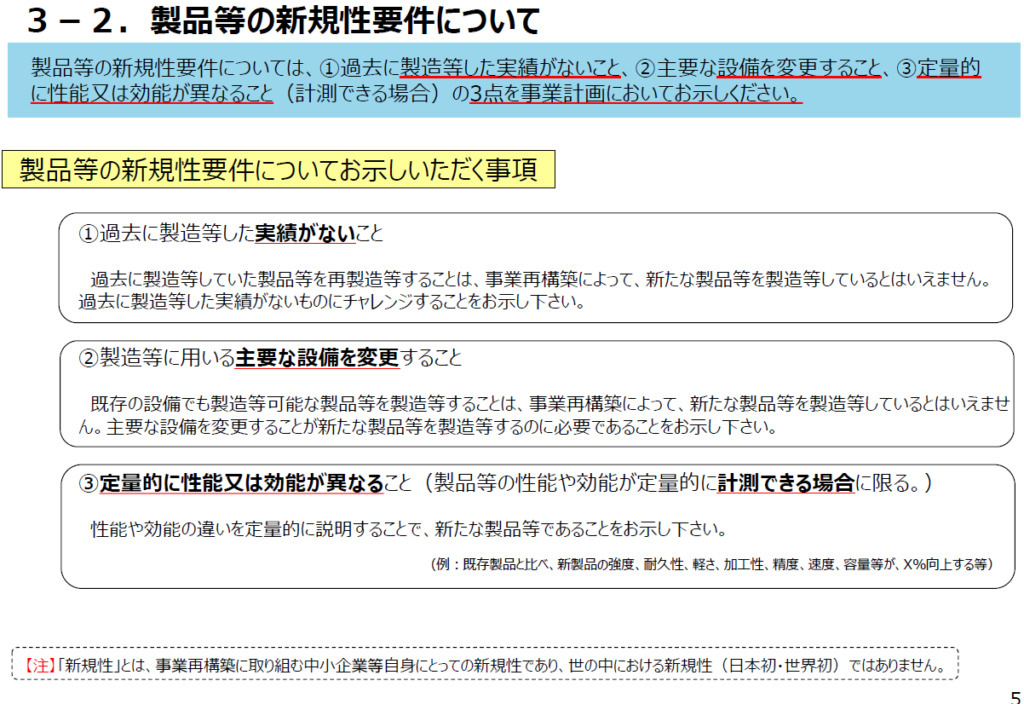

「①製品等の新規性要件」とは?

以下の資料のとおりですが、①過去に製造等した実績がないこと、②製造等に用いる主要な設備を変更すること、、③定量的に性能又は効能が異なること(製品等の性能や効能が定量的に計測できる場合に限る。)という3つの要件を満たす必要があります。 一つ一つの意味は以下に記載があるとおりです。要点をかいつまんで説明します。

まず、今回の事業は、過去に作ったことがある、又は提供したことがある内容だとNGです。自社において新しいチャレンジを行う必要があります。また、新しく製造等するものが優れていることを説明する必要があります。これは定性的ではなく「定量的に」説明する必要があるので、「〇%生産性が高い」等、具体的な数値で示す必要があります。ただし、この説明については、定量的に計測できる場合に限ります。

加えて、「主要な設備を変更する」ことが必要となります。今回の事業再構築補助金の趣旨は、基本的に設備投資を支援することであるため、製造等に用いる主要な設備の変更が必要となります。

中小企業庁「事業再構築指針の手引き」より抜粋

中小企業庁「事業再構築指針の手引き」より抜粋

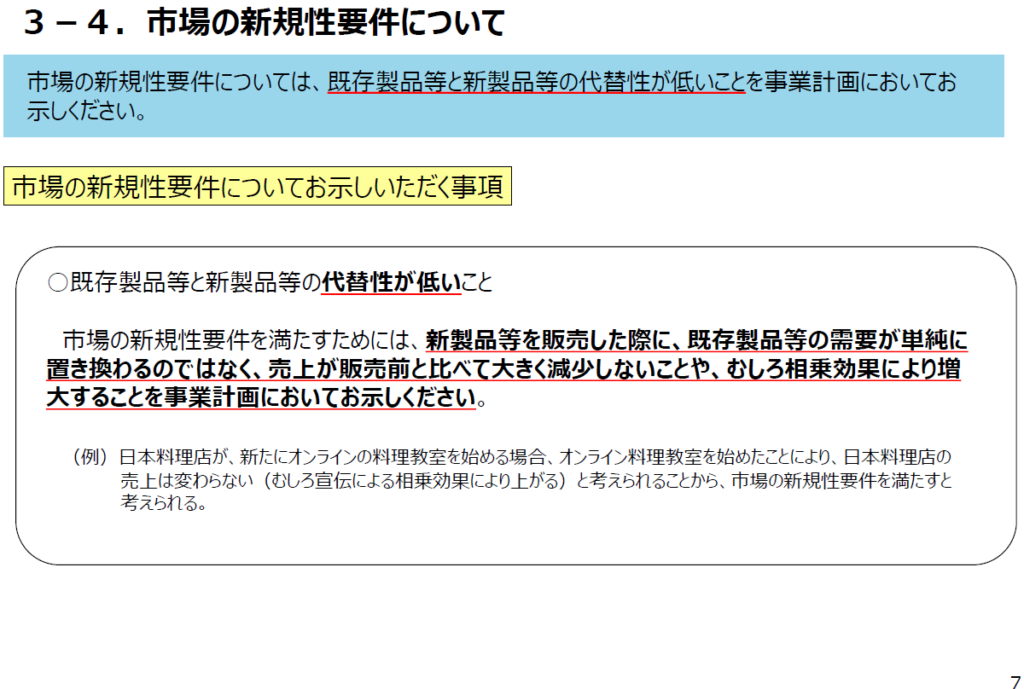

「②市場の新規性要件」とは?

以下の資料のとおりですが、「①既存製品等と新製品等の代替性が低いこと」である必要があります。これは、既存の事業と市場を食い合わないことが必要となり、事業再構築で提供する新製品等の売上が増加する代わりに、既に展開している製品等の売上が大きく下がってしまう場合は対象となりません。そのため、新製品等を販売した際に、「既存事業の売上が大きく減少しないこと」や「相乗効果を発揮すること」を説明しなければなりません。

中小企業庁「事業再構築指針の手引き」より抜粋

中小企業庁「事業再構築指針の手引き」より抜粋

①製品等の新規性要件」「②市場の新規性要件」を満たした上で、「売上高構成比」で分類する

「①製品等の新規性要件」「②市場の新規性要件」を満たす事業である場合、次に「売上高」に注目します。事業再構築補助金申請において作成する3~5年間の事業計画期間終了後の売上高の状況に応じて、以下のとおり、分類が異なります。

■新たな製品の売上高が総売上高の10%以上となる場合 ⇒「新分野展開」 ■新たな製品等の属する事業が、売上高構成比の最も高い事業となる場合 ⇒「事業転換」 ■新たな製品の属する業種が、売上高構成比の最も高い業種となる場合、 ⇒「業種転換」「新分野展開」は、新しいビジネスが全体の売上の10%以上になるということで分かりやすいですが、「事業転換」「業種転換」については、「事業」又は「業種」のいずれかが売上高構成比が最も高くなるかで分けられます。

そもそも「事業転換」は、「中小企業等が新たな製品等を製造等することにより、“主たる業種”を変更することなく、“主たる事業”を変更する」ことであり、「業種転換」は、「中小企業等が新たな製品を製造することにより、“主たる業種”を変更すること」と定義されています。

ここでいう「主たる事業」とは「直近決算期における売上高構成比率の最も高い事業が属する、総務省が定める日本標準産業分類に基づく大分類の産業」であり、「主たる業種」とは「直近決算期における売上高構成比率の最も高い事業が属する、総務省が定める日本標準産業分類に基づく中分類、小分類又は細分類の産業」と定義されています。現在の事業の売上高の構成比が高い製品等が産業分類上、何に位置づけられているかをしっかりと把握する必要があります。

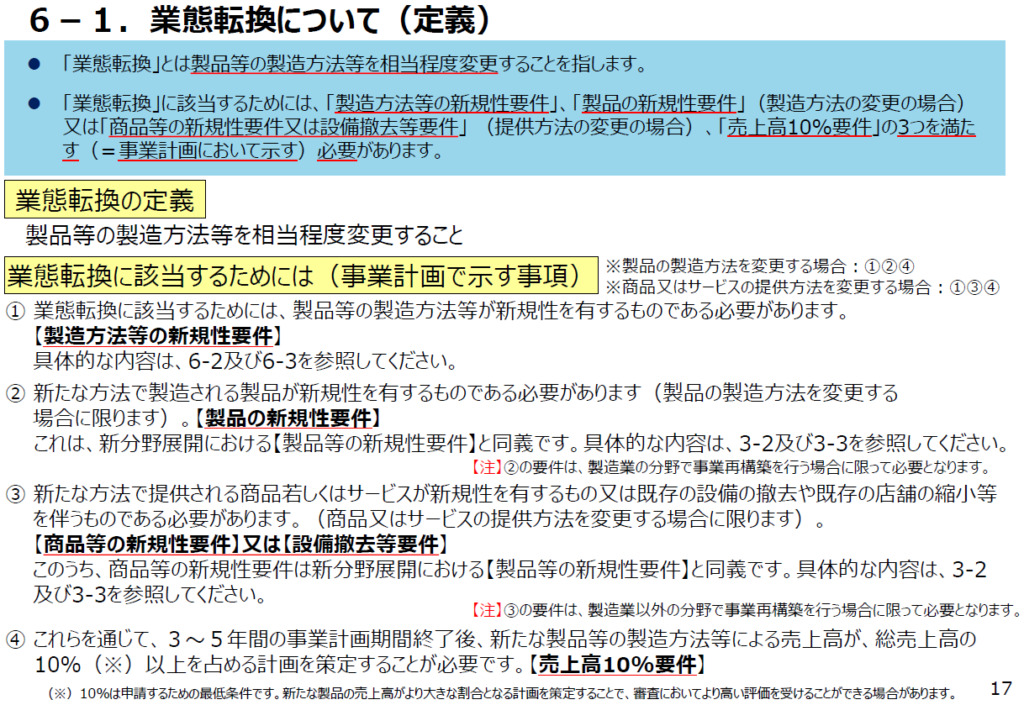

「業態転換」とは

これまで説明した「新分野展開」「事業転換」「業種転換」はいずれも、何かを新しく「製造等」して、全く新しい事業を実施する必要がありました。「業態転換」は、「製品等の製造方法等を相当程度変更すること」であると定義されており、製造方法や提供方法を相当程度変更することができれば、対象となる可能性があります。

具体的には、「製造方法等の新規性要件」「売上高10%要件」を満たす必要があり、製造方法を変更する場合は「製品の新規性要件」を満たし、提供方法の変更をする場合は「商品等の新規性要件又は設備撤去等要件」を満たす必要があります。

中小企業庁「事業再構築指針の手引き」より抜粋

中小企業庁「事業再構築指針の手引き」より抜粋

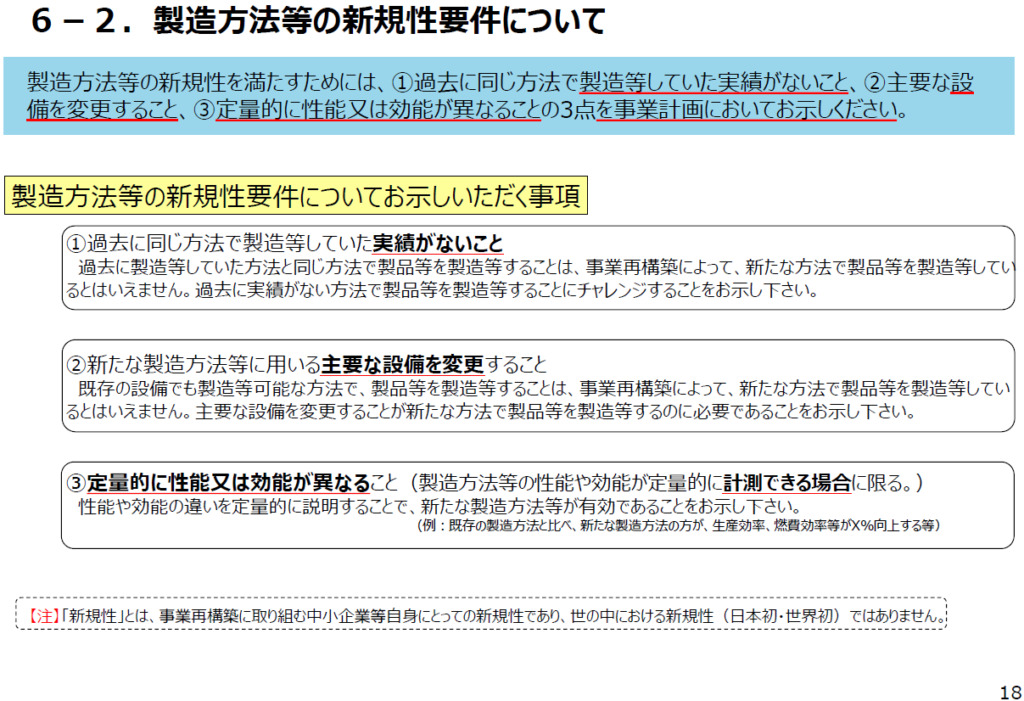

業態転換における「製造方法等の新規性要件」と「商品等の新規性要件又は設備撤去等要件」

新しく出てきたのがこの2つの要件であり、「製造方法等の新規性要件」とは、以下の図のとおりです。これまで出てきた「製品等の新規性要件」を「製造方法等」に読み替えたものになります。ただし、製造業の場合は、同時に「製品の新規性要件」を満たす必要があり、製造業以外の分野では「商品等の新規性要件」又は「設備撤去等要件」を満たす必要があることにご注意ください。

「商品等の新規性要件」は「製品等の新規性要件」を読み替えたものとなります。「設備撤去等要件」は「既存の設備の撤去や既存の店舗の縮小等を伴う」となります。

中小企業庁「事業再構築指針の手引き」より抜粋

中小企業庁「事業再構築指針の手引き」より抜粋

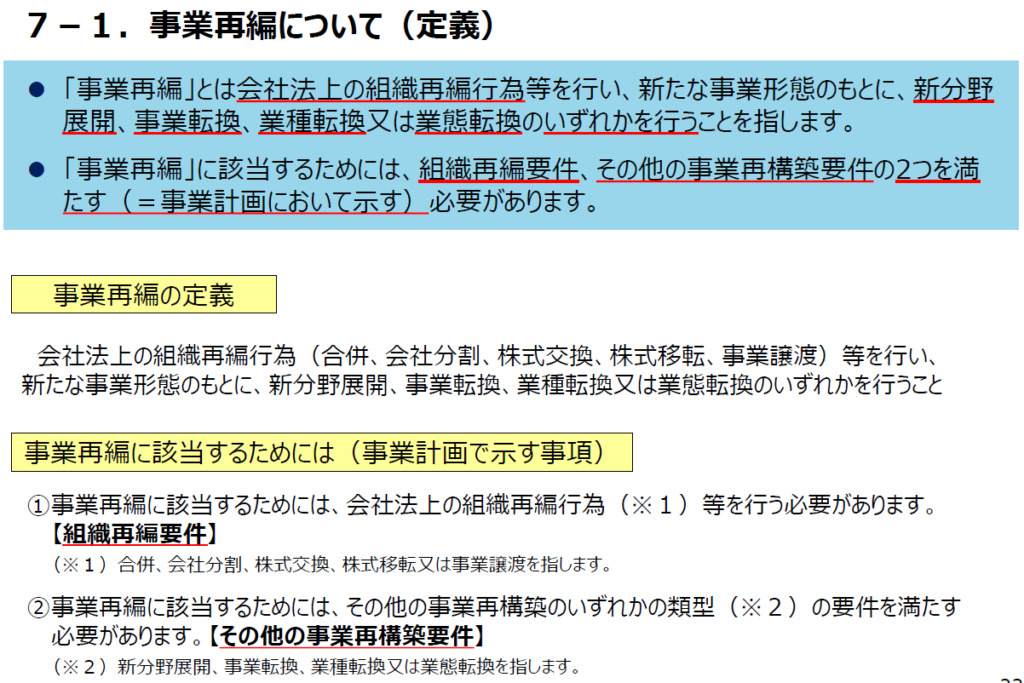

「事業再編」について

「事業再編」とは、「会社法上の組織再編行為等」を伴い、事業再構築を行うものとなりますので、「合併、会社分割、株式交換、株式移転又は事業譲渡」を行った上で、更に上記で挙げた「事業再構築」の分類のいずれかに該当する必要があります。

中小企業庁「事業再構築指針の手引き」より抜粋

中小企業庁「事業再構築指針の手引き」より抜粋

「事業再構築」のまとめ

ここまで読んで、「結局利用できるのか分からない」という方も多くいらっしゃるのではないかと思います。

まずは、売上減少の要件を満たすことを確認した上で、これまで自社でやったことない事業かどうかをご判断ください。「これまでやったことない事業にチャレンジする」ということであれば、設備投資するか、製品を性能をどう説明するか等、「製品等の新規性要件」「市場の新規性要件」に合致するかをご確認ください。その上で、事業計画を検討し、売上高の状況によって「新分野展開」「事業転換」「業種転換」のどれに当てはまるかをお考え下さい。

「新しい製品・商品に取り組む訳ではない」ということであれば、「新しい製造方法、又は提供方法にチャレンジする」に該当するかをご検討ください。その上で、「業態転換」の要件に当てはまるかを考えるとよいと思います。

「事業再編」については、直近で「合併、会社分割、株式交換、株式移転又は事業譲渡」が行われたどうかを確認した上で、上記のように「事業再構築」の要件に該当するかをご確認ください。

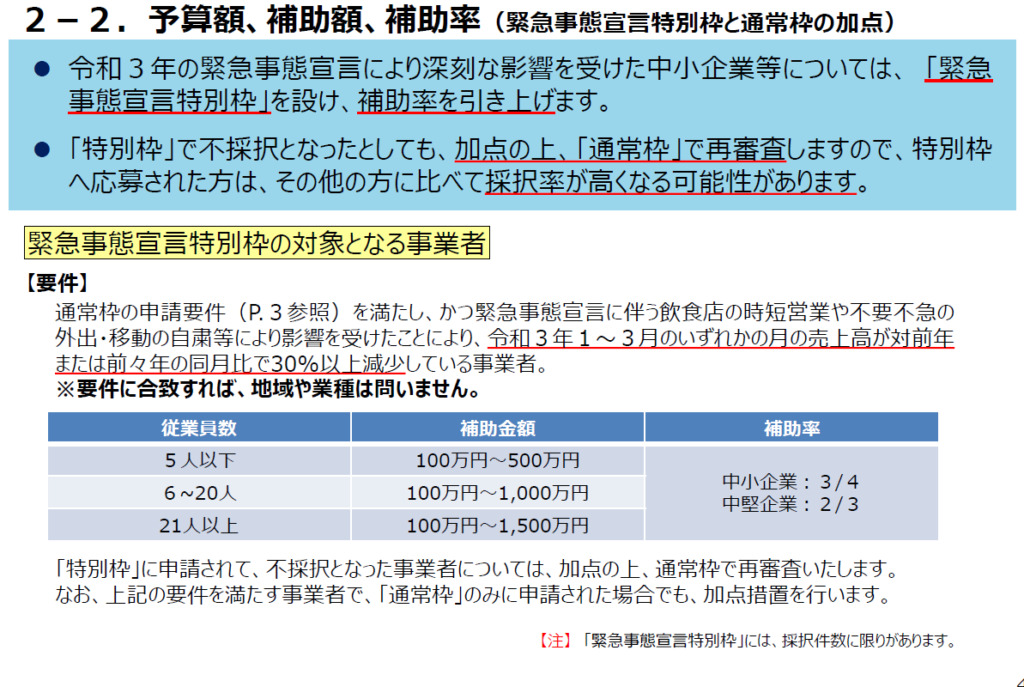

「緊急事態特別枠」とは?

令和3年の緊急事態宣言により深刻な影響を受けた中小企業等向けの枠となります。緊急事態宣言による影響により、令和3年1月~3月のいずれかの月の売上高が対前年又は前々年の同月比30%以上減少していることが要件となります。公募要領において、「要件に合致すれば、業種や所在地は問わない」とされています。

「緊急事態特別枠」で不採択になった場合、加点された上で通常枠で再審査されるという措置が取られているので、通常より採択されやすく、補助率も中小企業の場合3/4、中堅企業の場合2/3となっており、優遇措置が取られています。

ただし、従業員数によりますが、補助金額の上限が500万円~1,500万円となっており、他の枠に加え、小さいことに留意が必要です。採択されやすくなっている一方、比較的規模の小さい事業が対象になっています。なお、こちらの場合も、これまで掲載した要件は満たす必要があります。

中小企業庁「事業再構築補助金の概要」より抜粋

中小企業庁「事業再構築補助金の概要」より抜粋

事業再構築補助金は「何の経費」が使えるのか?補助対象経費について

補助金の利用を検討する際に、重要な視点として「何の経費が使えるのか」という点です。上記のような「事業再構築」の要件に当てはまる前に、そもそも何の経費が対象になり、どのように費用を使うのかが、考えている事業とマッチしていないと、検討する時間が無駄になります。

「事業再構築補助金」における補助対象経費の全体のまとめは以下のとおりです。 中小企業庁「事業再構築補助金の概要」より抜粋

中小企業庁「事業再構築補助金の概要」より抜粋

「補助対象経費」の詳細

公募要領において、「補助対象となる経費は、事業拡大につながる事業資産(有形・無形)への相応の規模の投資を含むものであり、本事業の対象として明確に区分できるものである必要があります。」と記載されています。

「事業資産(有形・無形)への相応の規模の投資」については、「基本的に、事業拡大につながる事業資産(有形・無形)への相応規模の投資をしていただく必要があります。このため、一過性の支出と認められるような支出が補助対象経費の大半を占めるような場合には、本事業の支援対象にはなりません。」と記載されています。

上記資料においても、関連経費については上限が設けられるとのことですが、具体的な上限額については、公募要領中には触れられていませんでした。上記の「大半を占める」というのが具体的に何を指すのか、確認しておく必要があります。「建物費」において、撤去に要する経費や現状回復に要する経費のみだと対象にならない旨が明記されています。

個別の費目については、以下のとおりです。詳細は公募要領をご覧ください。| 建物費 |

|

|---|---|

| 機械装置・システム構築費 |

|

| 技術導入費 | 技術導入費 本事業遂行のために必要な知的財産権等の導入に要する経費 |

| 専門家経費 | 本事業遂行のために依頼した専門家に支払われる経費 |

| 運搬費 | 運搬料、宅配・郵送料等に要する経費 |

| クラウドサービス利用費 | クラウドサービスの利用に関する経費 |

| 外注費 | 本事業遂行のために必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費 |

| 知的財産権等関連経費 | 新製品・サービスの開発成果の事業化にあたり必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用や外国特許出願のための翻訳料など知的財産権等取得に関連する経費 |

| 広告宣伝・販売促進費 | 本事業で開発又は提供する製品・サービスに係る広告(パンフレット、動画、写真等)の作成及び媒体掲載、展示会出展(海外展示会を含む)、セミナー開催、市場調査、営業代行利用、マーケティングツール活用等に係る経費 |

| 研修費 | 本事業の遂行のために必要な教育訓練や講座受講等に係る経費 |

| 海外旅費 ※卒業枠、グローバルV字回復枠のみ | 海外事業の拡大・強化等を目的とした、本事業に必要不可欠な海外渡航及び宿泊等に要する経費 |

公募要領中に記載はありませんでしたが、「新分野展開」「事業転換」「業種転換」「業態転換」「事業再編」等の申請するタイプによって事業が異なる=対象とする経費も異なると認識できますので、申請書中において、事業と経費に矛盾がないかも確認しておくとよいと思われます。

中古品を対象とする場合は、3社以上の相見積もりが必要等、個別の注意点も記載されておりますので、経費の詳細は必ず公募要領を見るようにしましょう。

補助対象にならない経費は?補助対象外経費

補助対象にならない経費についても確認しておく必要があります。具体的には公募要領のP20に記載されているので、ご確認ください。

個別の例をピックアップすると「販売する商品の原材料費 、 文房具などの事 務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費」「不動産の購入費、 株式の購入費、 自動車等車両(事業所内や作業所内のみで走行し、自動車登録番号がなく、公道を自走することができないものを除く)の購入費・修理費・車検費用」等が挙げられます。

補助金利用の基本的な考え方として、補助金で原材料を仕入れて、加工して売るという行為は認められていません。また、補助事業以外にも利用できる汎用性が高いものは、補助事業のみに利用するという証明をする必要がありますので、あまりに汎用性が高いものは、最初から補助対象外として省かれています。

また、「事業に係る自社の人件費、旅費」も対象外です。補助事業は、補助対象経費以外にもこういった経費は必要不可欠のため、全ての費用が補助金で賄われる訳ではないということを認識しておく必要があります。

採択される申請書を書くために、審査項目・加点項目

数多くの提案の中から、採択される申請書を記載するためには、「補助対象事業としての適格性」「事業化点」「再構築点」「政策点」「加点項目(緊急事態宣言関連)」の審査項目・加点項目において高い評価を受ける必要があります。以下は公募要領P27の抜粋ですが、申請書を作成する際は、以下の点にも留意しながら作成することが必要です。

(1)補助対象事業としての適格性

「4.補助対象事業の要件」を満たすか。補助事業終了後3~5年計画で「付加価値額」年率平均3.0%((【グローバルV字回復枠】については5.0%))以上の増加等を達成する取組みであるか。

(2)事業化点

- 本事業の目的に沿った事業実施のための体制(人材、事務処理能力等)や最近の財務状況等から、補助事業を適切に遂行できると期待できるか。また、金融機関等からの十分な資金の調達が見込めるか。

- 事業化に向けて、競合他社の動向を把握すること等を通じて市場ニーズを考慮するとともに、補助事業の成果の事業化が寄与するユーザー、マーケット及び市場規模が明確か。市場ニーズの有無を検証できているか。

- 補助事業の成果が価格的・性能的に優位性や収益性を有し、かつ、事業化に至るまでの遂行方法及びスケジュールが妥当か。補助事業の課題が明確になっており、その課題の解決方法が明確かつ妥当か。

- 補助事業として費用対効果(補助金の投入額に対して増額が想定される付加価値額の規模、生産性の向上、その実現性等)が高いか。その際、現在の自社の人材、技術・ノウハウ等の強みを活用することや既存事業とのシナジー効果が期待されること等により、効果的な取組となっているか。

(3)再構築点

- 事業再構築指針に沿った取組みであるか。また、全く異なる業種への転換など、リスクの高い、思い切った大胆な事業の再構築を行うものであるか。

- 既存事業における売上の減少が著しいなど、新型コロナウイルスの影響で深刻な被害が生じており、事業再構築を行う必要性や緊要性が高いか。

- 市場ニーズや自社の強みを踏まえ、「選択と集中」を戦略的に組み合わせ、リソースの最適化を図る取組であるか。

- 先端的なデジタル技術の活用、新しいビジネスモデルの構築等を通じて、地域のイノベーションに貢献し得る事業か。

(4)政策点

- 先端的なデジタル技術の活用、低炭素技術の活用、経済社会にとって特に重要な技術の活用等を通じて、我が国の経済成長を牽引し得るか。

- 新型コロナウイルスが事業環境に与える影響を乗り越えてV字回復を達成するために有効な投資内容となっているか。

- ニッチ分野において、適切なマーケティング、独自性の高い製品・サービス開発、厳格な品質管理などにより差別化を行い、グローバル市場でもトップの地位を築く潜在性を有しているか。

- 地域の特性を活かして高い付加価値を創出し、地域の事業者等に対する経済的波及効果を及ぼすことにより雇用の創出や地域の経済成長を牽引する事業となることが期待できるか。

- 異なるサービスを提供する事業者が共通のプラットフォームを構築してサービスを提供するような場合など、単独では解決が難しい課題について複数の事業者が連携して取組むことにより、高い生産性向上が期待できるか。また、異なる強みを持つ複数の企業等(大学等を含む)が共同体を構成して製品開発を行うなど、経済的波及効果が期待できるか。

(5)加点項目

【令和3年の国による緊急事態宣言の影響を受けた事業者に対する加点】- 令和3年の国による緊急事態宣言に伴う飲食店の時短営業や不要不急の外出・移動の自粛等により影響を受けたことにより、2021年1月~3月のいずれかの月の売上高が対前年(又は対前々年)同月比で30%以上減少していること。

- 上記①の条件を満たした上で、2021年1月~3月のいずれかの月の固定費(家賃+人件費+光熱費等の固定契約料)が同期間に受給した協力金の額を上回ること費+光熱費等の固定契約料)が同期間に受給した協力金の額を上回ること。

その他の「事業再構築補助金」のポイント

誰が使える?補助対象者について

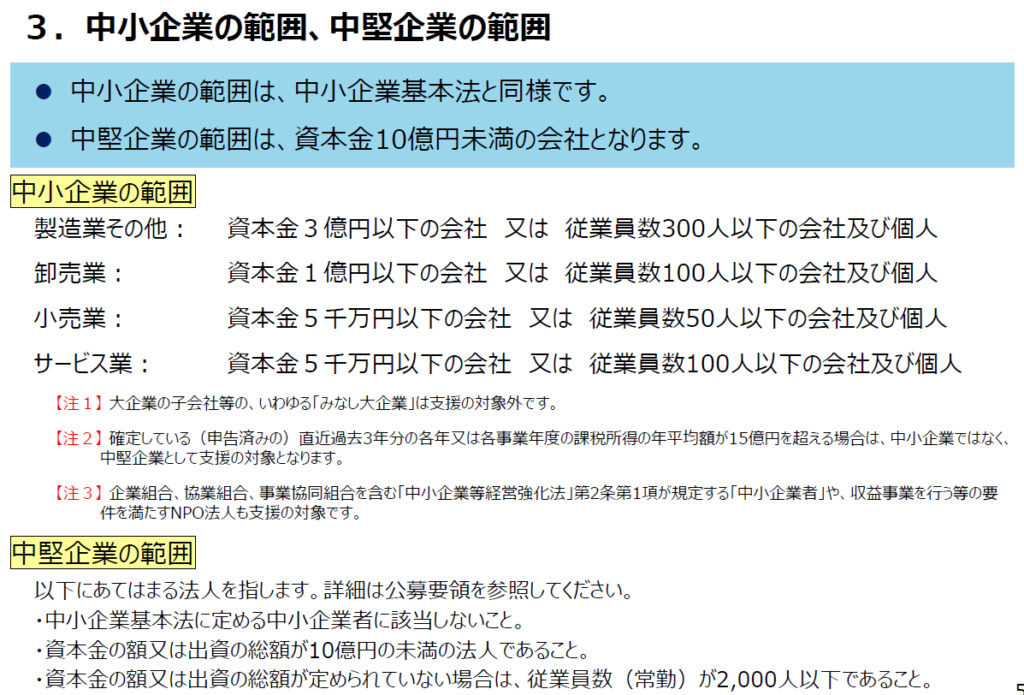

中小企業者・「中小企業者等」に含まれる「中小企業者」以外の法人・中堅企業が対象となります。

中小企業・中堅企業の具体的な要件は以下のとおりです。

中小企業庁「事業再構築補助金の概要」より抜粋

中小企業庁「事業再構築補助金の概要」より抜粋

「中小企業者等」に含まれる「中小企業者」以外の法人については、「中小企業等経営強化法第2条第1項第6号~第8号に定める法人(企業組合等)又は法人税法別表第二に該当する法人若しくは法人税法以外の法律により公益法人等とみなされる法人(従業員数が300人以下である者に限る。)」とされていますので、それぞれの詳細をご確認ください。

補助金はいくら?補助上限額・補助率について

補助上限額・補助率については以下のとおりです。【中小企業】

| 補助額 | 通常枠 | 100~6,000万円 |

| 卒業枠 | 6,000万円~1億円 | |

| 補助率 | 通常枠・卒業枠 | 2/3 |

| 補助額 | 通常枠 | 100~8,000万円 |

| グローバルV字回復枠 | 8,000万円~1億円 | |

| 補助率 | 通常枠 | 1/2(4,000万超は1/3) |

| グローバルV字回復枠 | 1/2 |

「卒業枠」とは?

400社限定で、事業計画期間内に、①組織再編、②新規設備投資、③グローバル展開のいずれかにより、資本金又は従業員を増やし、中小企業から中堅企業へ成長する事業者向けとのことです。中小企業で、増資や従業員数増の計画がある場合は、検討しましょう。

グローバルV字回復枠とは?

100社限定で、中堅企業のうち、以下の3つの要件を満たす必要があります。中堅企業である場合で、直近かなり売上が落ち込んだが、世界に売って出ることで成長を果たすという場合は、検討しましょう。

- 直前6か月間のうち任意の3か月の合計売上高がコロナ以前の同3か月の合計売上高と比較して、15%以上減少している中堅企業。

- 補助事業終了後3~5年で付加価値額又は従業員一人当たり付加価値額の年率5.0%以上増加の達成を見込む事業計画を策定すること。

- グローバル展開を果たす事業であること。

令和二年度第三次補正事業再構築補助金公募要領(第1回)P13抜粋

令和二年度第三次補正事業再構築補助金公募要領(第1回)P13抜粋

いつまでが対象なの?補助事業実施期間について

原則「交付決定日~12 か月以内(ただし、採択発表日から14 か月後の日まで)」となっています。

「卒業枠」、「グローバルV字回復枠」については「交付決定日から14か月以内(ただし、採択発表日から16か月後の日まで)」となっています。

「収益納付」は簡単に言うと、補助金額以上の利益が出た場合のみですが、返還しないといけないという制度です。今回の公募要領でも、以下のとおり記載があります。

事業化状況の報告から、本事業の成果の事業化又は知的財産権の譲渡又は実施権設定及びその他当該事業の実施結果の他への供与により収益が得られたと認められる場合には、受領した補助金の額を上限として収益納付しなければなりません(事業化状況等報告の該当年度の決算が赤字の場合は免除されます)。

令和二年度第三次補正事業再構築補助金公募要領(第1回)P22

他の補助金では、要件を満たすことで免除となる補助制度もありますが、今回は免除されるのは「該当年度の決算が赤字の場合のみ」となります。急激な利益をあげた場合、補助金額を限度として納付することが「補助事業者の義務」として規定されていますので、ご留意ください。

申請期間と申請方法

申請期間については以下のとおりです。公募開始:令和3年3月26日(金)

申請受付:令和3年4月15日(木)予定

応募締切:令和3年4月30日(金)18:00

公募要領では、「今後、さらに4回程度の公募を予定」しているとのことです(変更の可能性あり)。「緊急事態宣言枠」については、全2回の公募となりますので、ご注意ください。

申請方法は電子システムからの申請となります。申請するためには、「GビズIDプライムアカウント」の取得が必要です。アカウント取得には時間を要するため、早めの申請が必要となります。

おわりに

「事業再構築補助金」は、その予算規模から非常に注目されている補助金です。注目が集まる一方、「事業再構築指針」に定められた要件を読み解くのが難解な印象を受けました。加えて、基本は新しい事業へ取り組む設備投資を支援する補助金であり、コロナ禍によりダメージを受けた企業で、新しいチャレンジにより事業の再構築を図る者が対象となるため、いわゆる給付金のように誰でも利用できる制度とは異なります。事業再構築の要件が難しい場合は、ものづくり補助金等、その他の補助金に切り替えることも一案と考えます。

また、補助金は、申請書の作成だけではなく、補助金を採択された後も交付決定や実績報告等の事務コストが発生しますので、メリット・デメリットを把握した上で、賢く、有効に活用することが必要です。